日元暴跌,在日华人、日本人应对风险对策大汇总!

6月15日,美国敲定了27年零7个月以来首次0.75%的加息。

好家伙,这一下子与美元“息息相依”的日元又开始“狂跌”了。

令人揪心,是否将会如日本前财务官榊原英资所言:“有可能会跌到「1美元可兑150日元」”。

面对「物价上涨、日元暴跌」等危机,不少在日华人与日本人出手“自救”了。

【日元暴跌自救四步曲】

1、赶紧多换日元?!

2、买金还是“卖金”?还是钻石更永恒?

3、买房真的是“坚挺应对措施”吗?

4、多数日本人都在搞这些“投资以备老后生活”?

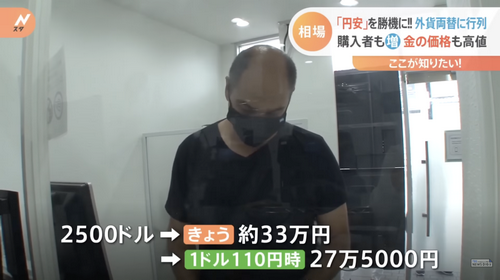

01、趁日元“暴跌”,狂兑多入手日元?

在日元暴跌之下,据日媒TBS News调查,位于新宿的一家“国际货币兑换银行”,每天都有100人起跳、把手里的外币换成日元。

比如说,这位大叔就用手头的2500美元换了约33万日元,今天的汇率为“1美元兑133日元”,相较此前的“1美元兑110日元”,这位大叔“涨”了近5.5万日元。

另一位女士则更猛,把家中“沉睡多年不用”的一把人民币跟美元都拿出来换日元了。

她表示:“我在日本住了20年里,第一次看日元这样爆冷,觉得正是「好时机」,赶紧多兑点日元。”

而该“国际货币兑换银行”的董事佐藤也表示:“交易最多的时候,一天里收的外汇就超过1亿日元了。”

近期在各种华人群都有看到有华人or留学生发出“人民币兑日元”讯号,小编建议各位主要靠人民币兑日元生活的留学生朋友:可以适当地多兑一点点。

02、买金还是“卖金”?还是钻石更永恒?

受俄乌战争与日元贬值影响,不少人纷纷投入“黄金”的世界,毕竟无论货币再怎么贬值,黄金始终都在那里,且今年金价已经涨了一波了。

据GINZATANAKA銀座本店的副店长表示:“平均每贬一日元,黄金就涨65日元。”

出于对日元持续贬值的不安,不少日本人甚至在日华人都转手买起了黄金以保值。

有人买,自然也有人“卖”,也有不少人趁机高价出了手里的金条。

比如上图中的50多岁大叔就“脱手”他手里近1kg的两个大金块,据他本人描述:“买入时约220万日元,现在脱手换了863万日元。”

啊,这相当于是快翻了近4倍!

既然金价如此疯涨,为何还却有如此多的人出手黄金呢?

这位大叔表示,他卖出黄金是考虑到自己的年老生活,趁现在金价高出手,多换一点钱多一份老后的安心。

手里有多余黄金的华人朋友:不知道您有何想法呢?是想趁此时卖个好价,还是继续持有、保障未来呢?

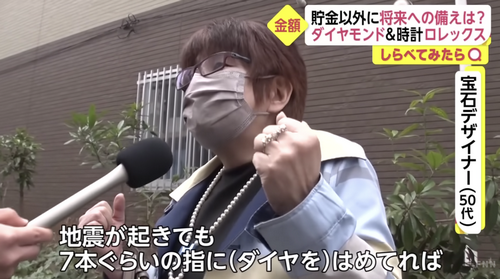

当然有人认为“黄金虽坚挺,但钻石更永恒。”

这位霸气的日本大妈就表示:“噢,我的应对风险措施是:「随意买自己喜欢的钻石」!”

顺便豪气地给日本记者展示了她每一只都在500万日元起跳的手指。

【想必很多读者朋友们可能内心会有小小的不屑:“钻石,本质上就是碳啊,不过是被营销出来「钻石是不渝爱情的象征」的广告啊。”

是1938年8月,De Beers创始人的儿子Harry Oppenheimer在了Ayer广告公司的安排下,在报纸杂志上登新闻故事和照片,强化钻石和浪漫爱情的联系,给所有女性朋友“洗脑”「钻石是爱情永恒的象征」。】

但这位大妈却另有一番自己的思考:

“当地震突发时,你不可能抱着一堆金块赶紧逃命,但却可以手戴7只钻石轻松逃生!活下来了,只要有钻石在,就不怕没饭吃!”

呃,小编觉得好像是有那么一点道理。

以及,大妈我们都知道你很有钱了!钱财不要外露啊!很容易被人盯上的!

03、买房真的是“坚挺应对措施”吗?

由于日元暴跌,也有不少外国人盯上了“日本的房子”,认为此时正是入手最佳时机。

据日本エイジェント公司统计,购买日本房产的外国人与去年相比,在日元暴跌后,急速增长了近3倍!

而且这些外国人都是以投资为目的,多是购买东京都心的高级高层公寓为主。

除了外国人外,不少日本人也“进军房地产”了。

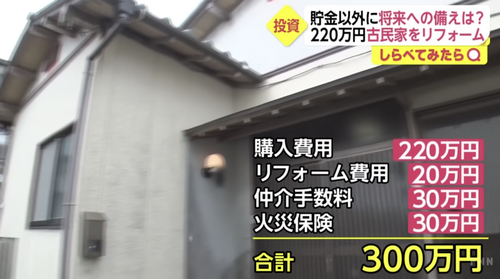

日媒走访了一位在茨城入手了一套4LDK但已60岁高龄房子的20多岁年轻小哥。

小哥算了一下账:购房220万、重整修20万、中介费30万,火灾保险30万,总计300万日元。

他打算之后「以月租5.5万~6万出租」,预计4年就能收回成本,将下来就是“躺赢”了。

不过,投资房产也未必就一定能回本。

日媒采访的另一位60多岁老奶奶于30年前购买了一个价值4000万日元的公寓,在20年前以每个月9.3万日元出租。

但是算上每个月的管理费与维修费,最终老奶奶每个月到手的就7万。

若是算总账,购房花了约4000万,但20年间老奶奶仅回收了约1500万日元。

总体上,还是“亏本”的。

不过,她很快就可能领政府年金生活了,每个月7万的房租收入对她来说,是“锦上添花”。

这位老奶奶的购房投资操作可以“引以为鉴”,华人朋友若是要下手房产投资、务先做好“风险-回馈”的预算。

04、各种日式投资方式一并附上!

1、搞奢侈品

有人盯上了“黄金”,有人盯上了“钻石”,而有人则盯上了“名表名包”等奢侈品。

比如,这位小哥表示,他正在收集劳力士手表投资。

他去年以185万购入的一只劳力士表,今年已经涨到了300至400万。

日媒表示:像劳力士手表之类的高奢品,近年“价值飞升”,已成投资品而非单纯的奢侈品。

2、虚拟货币玩起来?

有一位日本人则表示,他在玩虚拟货币。

2年前花300万买入的虚拟货币,现已涨至1000万左右。(小编真是狠狠慕了!)

3、平民玩法

看完上述“投资黄金”、“买钻”、“炒虚拟货币”、“炒奢侈品”,可能多数华人朋友会觉得“有点不符合自己实际”,下面小编给大家讲讲两个日本人在用、华人也可以用的“平民投资”!

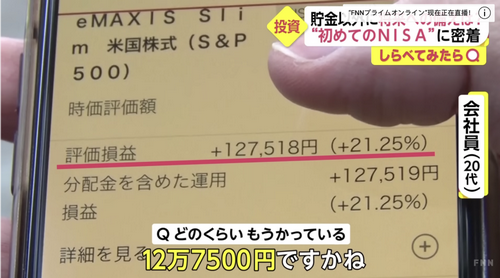

平民投资最常见之NISA

近年来,日本“小额投资免收税制度的NISA”越来越火,其中分为两种:一般NISA与つみたてNISA。

两种都于“投资信诧”,只要去银行开通相应的投资功能帐户就可以「自选股票、自定投资金额”,相当便利。

不过, つみたてNISA的每年可投资金额最高为40万1年,最长可投资20年,可以自选投资、每月自动扣款投资。

而NISA则一年最高可投资120万,最长可持有5年,需要「自选自买自卖」,比つみたてNISA只能购买所属银行严选的投资对象外,一般NISA的投资范围更广,可以买日本股票、外国股票等等。

一位20多岁小哥就分享了自己投资「一般NISA」的经验,“像我这样工资平平无奇的打工人,都能轻松进行投资,回报率还算不错!”

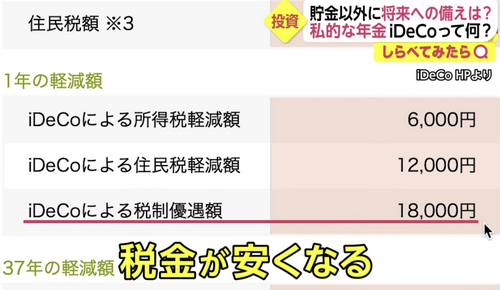

日本人为老后生活投用iDeCo!

另外,还有一部“普通日本人”分享自己在用“个人型确定缴费养老金”的iDeCo。

一位30多岁的日本打工人表示,自己每个月会投5000日元iDeco为老后生活做打算。

原则上要到60岁后才能取出,刚好赶上“老年生活”。

另外,他还表示,投资iDeCo可让他少交税金。

- 速报:在日华裔老板夫妇被杀案出现新进展,警方披露“带走他们的人是不动产的工作人员…”[图]

- 5000名中国游客抵达日本,128辆巴士待命,免税店都傻眼了…[图]

- 速报:中国华裔老板夫妇被杀案的嫌疑人称,“委托我的大哥真的很恐怖!”[图]

- 日本消防员下海拍片被停职,5次共赚了25万日元......[图]

- 27岁中国留学生便利店偷窃2个冰淇淋被捕,日本网友:不是没钱,偷习惯了[图]

- 在日华裔老板夫妇惨死深山中,头部缠满胶带,尸体“十字交叠”被烧焦…[图]

- 日本12月正式废除健康保险证!改用个人番号卡[图]

- 涨幅堪比黄金!日本胡萝卜价格翻了2倍,包菜和黄瓜翻了1.5倍......[图]

- 日本又发生6.4级地震,引发“南海海沟大地震”危险信号?![图]

- 日本3月外国游客创新高,中国游客消费总额居首![图]